文、华夏能源网

又一家跨界光伏公司用血淋淋的事实证明,光伏不是有钱就能干的。

华夏能源网(公众号hxny3060)注意到,刚刚在5月6日被“披星戴帽”的沐邦高科(*ST沐邦,SH:603398),从4月29日至5月14日的8个交易日里连续跌停,14日收盘股价已跌到5.23元/股。

而在3年前,沐邦高科刚刚进入光伏行业之时,其股价一度涨到53.8元/股。令人唏嘘不已的是,三年时间过去,其股价已跌掉90%,如今公司更是官司缠身,银行账户被冻结,一步步滑向万劫不复的深渊。

沐邦高科的背后,是神秘的江西富豪廖志远家族。

2022年,廖志远试图用资本的力量推动沐邦高科由文教休闲公司转型为光伏公司。然而,如意算盘打错,在光伏行业掉进寒冬后,廖志远的“资本游戏”终成“一地鸡毛”。

没人没技术,照样强行跨界光伏

沐邦高科原名邦宝益智,由吴锭辉创办于2003年,起初是一家以益智玩具为主的文教休闲类公司,有“中国版乐高”之称,2015年12月在上交所主板上市。

由于玩具市场的竞争太过激烈,沐邦高科业绩低迷,吴锭辉萌生退意。2021年,吴锭辉将沐邦高科卖给了廖志远。

廖志远1987年生,历任中贤建设集团有限公司总裁、江西鼎茂建设管理有限公司董事长兼总经理。2020年11月起,廖志远担任南昌远启沐榕科技中心(有限合伙)总经理,廖志远也正是通过这家企业实现了对沐邦高科的控股。2021年11月至今,廖志远一直担任沐邦高科董事长。

沐邦高科董事长廖志远

值得注意的是,这位80后董事长的父亲,正是江西著名的商业大佬廖耀清。廖耀清于2003年创办了中贤建设集团,如今中贤建设集团已是江西著名的建筑公司,年经营额近50亿元。

廖耀清通过江西鼎茂建设管理有限公司,实现对中贤建设集团控股。而江西的省管国企江西省农业发展集团,曾于2019年入股江西鼎茂,持股比例高达45%。虽然江西省农业发展集团已于2022年9月退出,但仍能看出廖耀清的能力和人脉。

再回来说廖志远买下沐邦高科这件事。很显然,他并不是为了进入日薄西山的玩具产业,而是看上了当时正火热的光伏,这背后肯定也少不了廖耀清的支持。

自2020年中国明确提出“双碳”目标之后,光伏产业便开始高速扩张,各路资本跑步进入。廖家父子虽然也想到光伏产业分一杯羹,但没人没技术,只能靠砸钱“买买买”来强行进入。

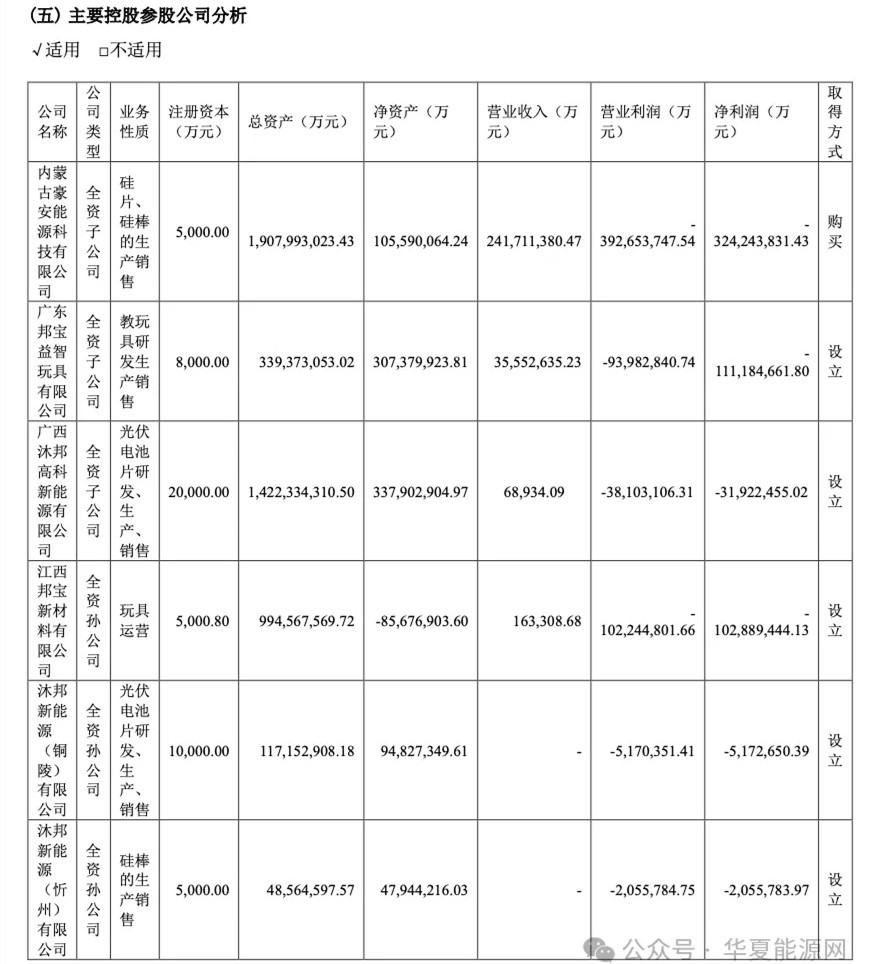

拿下沐邦高科这个上市公司的“壳”,是第一步。紧接着,廖志远又策划收购了一家光伏硅片制造厂商。2022年,沐邦高科以支付现金的方式购买张忠安、余菊美持有的豪安能源100%股份,交易价格为9.8亿元。

沐邦高科收购豪安能源的净资产溢价率高达694%,高于可比交易案例的净资产溢价率平均值三倍以上。但在廖志远看来,当时光伏行业高歌猛进,必须尽快抓住机会,只要入局了,即使溢价再高也能快速赚回来。

接着,廖志远又砸下重金,聘请了行业大佬郭俊华来做“操盘手”。

郭俊华曾任台湾益通光能总经理兼首席技术官、台湾联景光电总经理兼首席技术官,2012年加入晶科能源(SH:688223),历任晶科能源集团质量体系副总裁、电池事业部副总裁暨总经理,浙江晶科能源公司常务副总经理。2020年12月,郭俊华担任晶科能源首席运营官。

2022年9月起,郭俊华担任沐邦高科总经理,其薪资高到令人咂舌。

沐邦高科原总经理郭俊华

2023年,郭俊华从沐邦高科获得的税前报酬总额达到877.48万元。而那一年,所有董监高人员获得的报酬总额不过才1333.5万元,董事长廖志远只有50.22万元。郭俊华一个人的薪酬就超过了公司其余所有的董监高人员薪酬总和。2024年,郭俊华全年薪酬仍然高达713.43万元,再次超过了公司其他董监高的总和。

人、技术、资本都聚齐后,廖志远开始了激进的扩产。除了豪安能源的硅片、硅棒产能外,沐邦高科陆续在南昌安义、湖北鄂州、广西梧州、安徽铜陵、山西忻州等地抛出TOPCon电池片、硅片硅棒扩产计划。

华夏能源网&华夏光伏统计,若这些产能全部建成,沐邦高科将新增38GW TOPCon电池片产能、20GW拉棒产能以及10GW切片产能,总投资额将达到238亿元。

“富二代”廖志远的玩法,大概就是“大手笔砸钱-聘请业内大佬-寻找地方政府支持-收购现成产能或自建产能-迅速扩大规模-在资本市场圈钱”。这基本是光伏行业上行期时,很多跨界资本一致的套路,可惜的是,廖志远还没玩到最后一步整个光伏行业和光伏板块股票都崩了。

“资本游戏”最终被玩成渣渣

在光伏行业景气阶段,需求增长超过供应,再加上光伏技术容易被“复制”,因而跨界而来的企业很容易存活下来,并能赚得盆满钵满。但是很多跨界企业并没有沉淀下来,不具备深耕产业的基础与技术,一旦行业进入下行周期,跨界企业就成为了尴尬的“裸泳者”。

沐邦高科便是“裸泳者”这一。在行业寒冬面前,廖志远的“资本游戏”不堪一击,被撞得粉碎。

截至目前,沐邦高科签约的一堆电池片、硅片硅棒扩产项目,除了梧州项目,其余均已终止或无进展。其中,2022年6月,公司与江西省安义县人民政府签订的8GW TOPCon投资协议,仅仅签约两个月就宣布终止了。

梧州项目也困难重重。该项目计划建设10GW高效光伏电池,目前土建工作已基本完成,2024年4月完成首线首片下线。但在2024年9月,业内又有传言称该项目出现停产、欠薪情况。

华夏能源网&华夏光伏翻阅沐邦高科2024年年报发现,该项目的运营公司广西沐邦高科新能源有限公司,2024年营业收入只有不足7万元,亏损了3192万元。

沐邦高科2024年财报截图,多项数据单位明显标错

除了扩产项目“雷声大雨点小”,廖志远砸钱“买”来的技术和人才也没能发挥应有的作用。

廖志远高薪聘请郭俊华,是想靠他的资历和资源在光伏行业打开局面。然而,郭俊华并没有改变沐邦高科业绩低迷的现状。2022年,沐邦高科亏损2.29亿元,2023年微微盈利0.28亿元,2024年亏损11.62亿元。

最终,郭俊华黯然离开。2025年1月17日,沐邦高科公告,郭俊华辞去了总经理的职务,改任技术顾问。所谓“技术顾问”,只是让双方“分手”显得体面点,懂的都懂。

溢价近7倍买来的豪安能源,在行业进入低谷后,业绩也断崖式下跌。

沐邦高科在收购豪安能源时,双方曾约定2022—2025年四个年度为业绩承诺期,要求豪安能源分别盈利1.4亿元、1.6亿元、1.8亿元和2亿元。2022年和2023年,虽然豪安能源未能实现承诺目标,但好歹完成了90%多。

等到了2024年,随着光伏市场行情持续探底,豪安能源大幅亏损,亏损额超过了3亿元。根据约定,业绩承诺义务人张忠安需向沐邦高科支付补偿款9.8亿元。这么大一笔款项,恐怕沐邦高科追要回来的可能性不大。

如今,光伏行业仍处在低谷,何时反转充满未知,无论是沐邦高科还是豪安能源,恐怕仍要面临业绩亏损的窘境。已经披露的2025年一季报显示,沐邦高科亏损了9949万元,较上年同期亏损扩大了18.56%。

另外,沐邦高科还被一堆的诉讼缠身。今年4月,因欠无锡江松科技的设备款,沐邦高科募集资金专户余额被司法划扣7951.34万元。5月7日,又因欠先导智能(SZ:300450)设备款,公司募集资金专户余额被司法划扣4254.54万元。5月13日晚,沐邦高科又发布公告称,部分银行账户及募集资金账户资金被冻结,涉及金额4500万元,原因是公司未能如约向江西产投、鄱阳湖融资租赁等公司付款。

沐邦高科股价走势图

看来,曾经豪横“买买买”的廖志远实在是没钱了。今年一季报显示,沐邦高科的货币资金仅2.67亿元,但应付账款高达8.59亿元,短期偿债能力极弱。

值得注意的是,2024年8月,沐邦高科的控股股东沐邦新能源控股抛出0.5亿—1亿元的增持计划。在此之后,沐邦高科的股票竟然一路上涨,从8月16日的11.94元/股,一路涨到11月14日的34.69元/股。

然而,沐邦新能源控股至今也没有增持动作,沐邦高科的股价也在那之后又进入下行通道。

此前沐邦高科屡次高调扩产又终止,也被质疑是为炒作股价。如今已经四面楚歌的沐邦高科,在资本市场的信誉已经破产,翻身的可能性已经不大了。

只是,这坑惨了一大波投资者。季报显示,截至3月31日沐邦高科仍有26434户股东,相比2024年12月31日竟然还增加了6097户,平均持股股价高达13.23元。