文|子弹财经

4月23日消息,北京四维图新科技股份有限公司在近期发布了2022年年报和2023年第一季度财报,该公司的年报和一季报均出现了由盈转亏的局面。

财报显示,四维图新实现营收33.47亿元,上年同期为30.6亿元,同比增长9.37%;归属于上市公司股东的净利润为-3.363亿元,上年同期为盈利1.221亿元,同比下降375.48%;归属于上市公司股东的扣除非经常性损益的净利润为-3.512亿元,上年同期为6022.1万元,同比下降683.14%。

对于2022年的亏损,四维图新分析原因有以下3点:

1、公司为把握ADAS定点和量产的历史机遇期,进行持续研发投入,智驾及芯片方向研发投入较上年增长约 1.5 亿;2、受行业大环境影响,非智能化核心赛道的商用车联网业务大幅下滑,本年度大额亏损,对此公司已启动业务线优化,此影响为短期扰动;3、公司在集团及核心子公司层面进行股权激励,使得公司能够顺应形势的及时引进并保有行业内技术方向及管理方向的中高端人才,本年度公司因实施公司股权激励计划及员工持股计划导致的股权激励摊销费用超1亿。

四维图新公司聚焦汽车智能化主赛道,目前有四大业务:智云、智驾、智舱、智芯。公司产品覆盖了从底层地图数据、车载芯片,到上层智能驾驶和智能座舱应用,形成了以地图为底座,面向智能汽车的智云、智驾、智舱、智芯全栈式解决方案服务能力。

在细分业务板块,2022年,智云业务营业收入为20.60 亿元,同比增长3.14%;智舱业务的营业收入6.19亿元,同比下降8.77%;智芯业务营业收入5.02亿元,同比增长42.68%;智驾业务营业收入1.31 亿元,同比增长2144.44%,智能驾驶软硬一体产品签订量产订单并陆续出货,使得智驾业务实现收入增长20倍。

受经济下行等宏观因素影响,四维图新的商用车市场环境不及预期,商用车智舱业务收入出现较大幅度下滑;政企业务及项目验收进度延迟。

该公司的合作伙伴包括长安汽车、小马智行、霍尼韦尔、中汽创智、毫末智行、华为云等。

2023年第一季度,四维图新实现营收7.071亿元,上年同期为6.218亿元,同比增长13.71%,但该季度他们归属于上市公司股东的净利润为-1.028亿元,上年同期为1178.62万元,同比下降了972.33%。

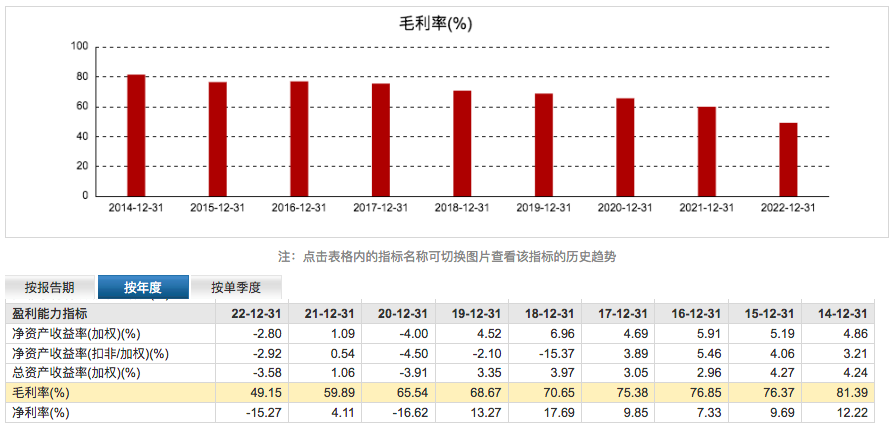

一季度的毛利率为51.61%,这一数字是四维图新自2009年以来的新低。此外他们2022年的毛利率49.15%,也创下了近6年来的新低。过去6年来,四维图新的毛利率一直在持续下滑。

该公司的董事长岳涛既面临着公司由盈转亏的局面,又面临着毛利率逐年下滑的挑战,未来四维图新是否能扭转亏损的局面,还有待市场的检验。

2023年以来,四维图新的股价曾从年初的开盘价11.04元上涨到今年4月6日的年内最高价15.42元,此后又震荡下跌到了4月21日的收盘价12.47元,对应总市值为296.8亿元。