文|商业范儿

作为国内事故车拍卖市场的“隐形冠军”,博车网凭借超三成的市场占有率和年成交超十万辆的规模,正冲刺港股IPO。

然而,这家头顶“科技环保”光环的平台,却深陷“表面第一”的尴尬困局。三年亏损超3亿、核心业务失速、应收账款激增、复购率下滑、用户权益纠纷等一系列问题,暴露出博车网的商业模式脆弱与经营困境。

当保险公司自建平台、新能源事故车冲击定价体系、核心客户加速流失,作为“中间商”的博车网还能否讲好资本故事?其上市背后,究竟是产业升级的突破,还是资本退出的最后一搏?

财务与资本腾挪迷局?

在二手车交易的细分领域里,事故车拍卖一直是一个充满争议却又暗藏商机的地带。

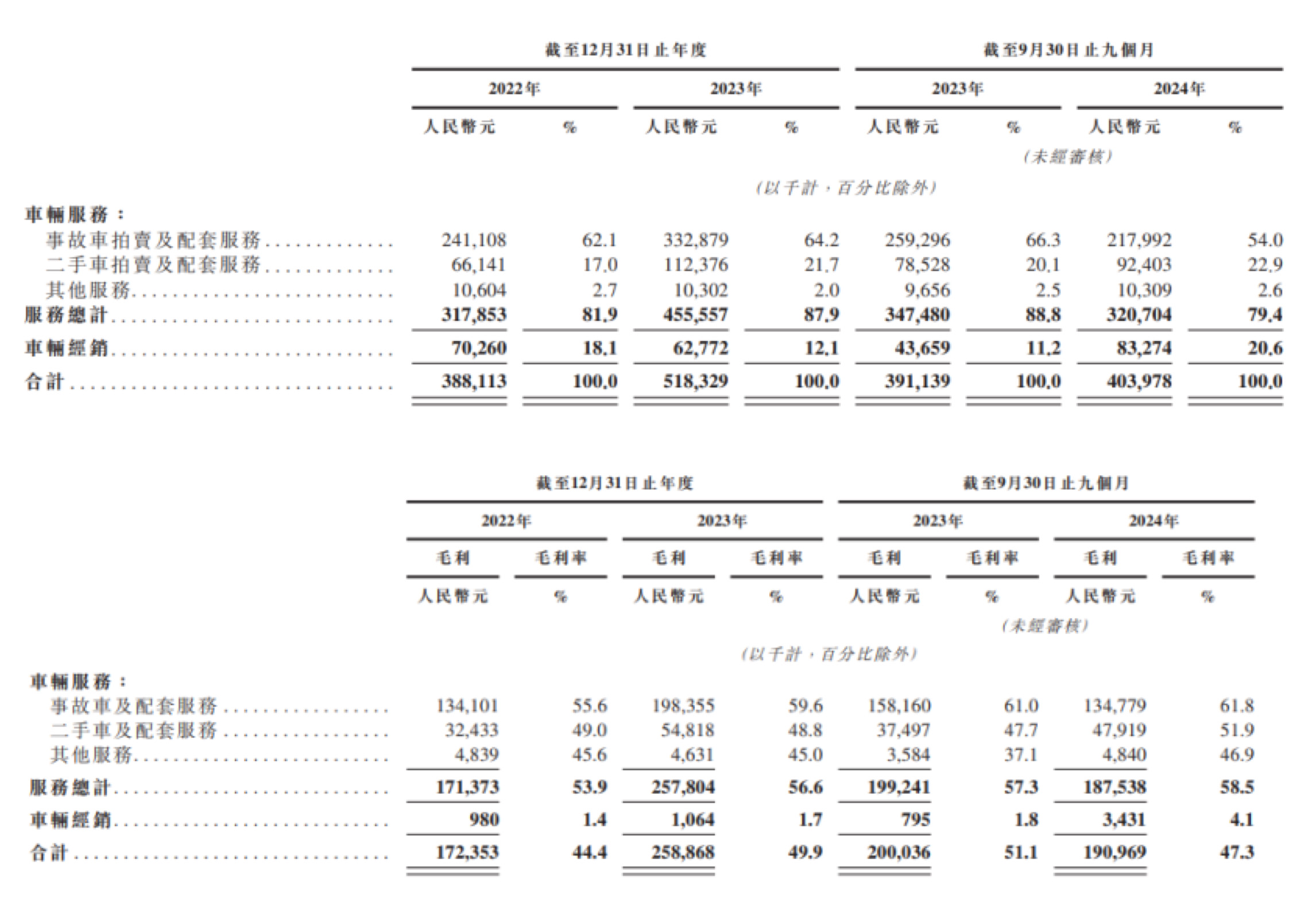

从2022年至2024年前三季度的财务状况来看,博车网已出现营收增长乏力的信号。其中,2022年的营收为3.88亿元,2023年营收为5.18亿元,同比增长33.6%;但营收增速在2024年前三季度却急剧放缓至3.32%,仅为4.04亿元。

净利润方面,博车网在2022年至2023年分别亏损1.8亿元、1.21亿元,直到2024年前三季度才勉强扭亏为盈,录得142.5万元的微薄利润。

不过,2024年前三季度的扭亏为盈,主要得益于博车网的“节流”,而非业务增长。其销售及营销开支、一般及行政开支、研发投入同比减少了6.78%、7.25%和14.35%,合计省下0.12亿元。

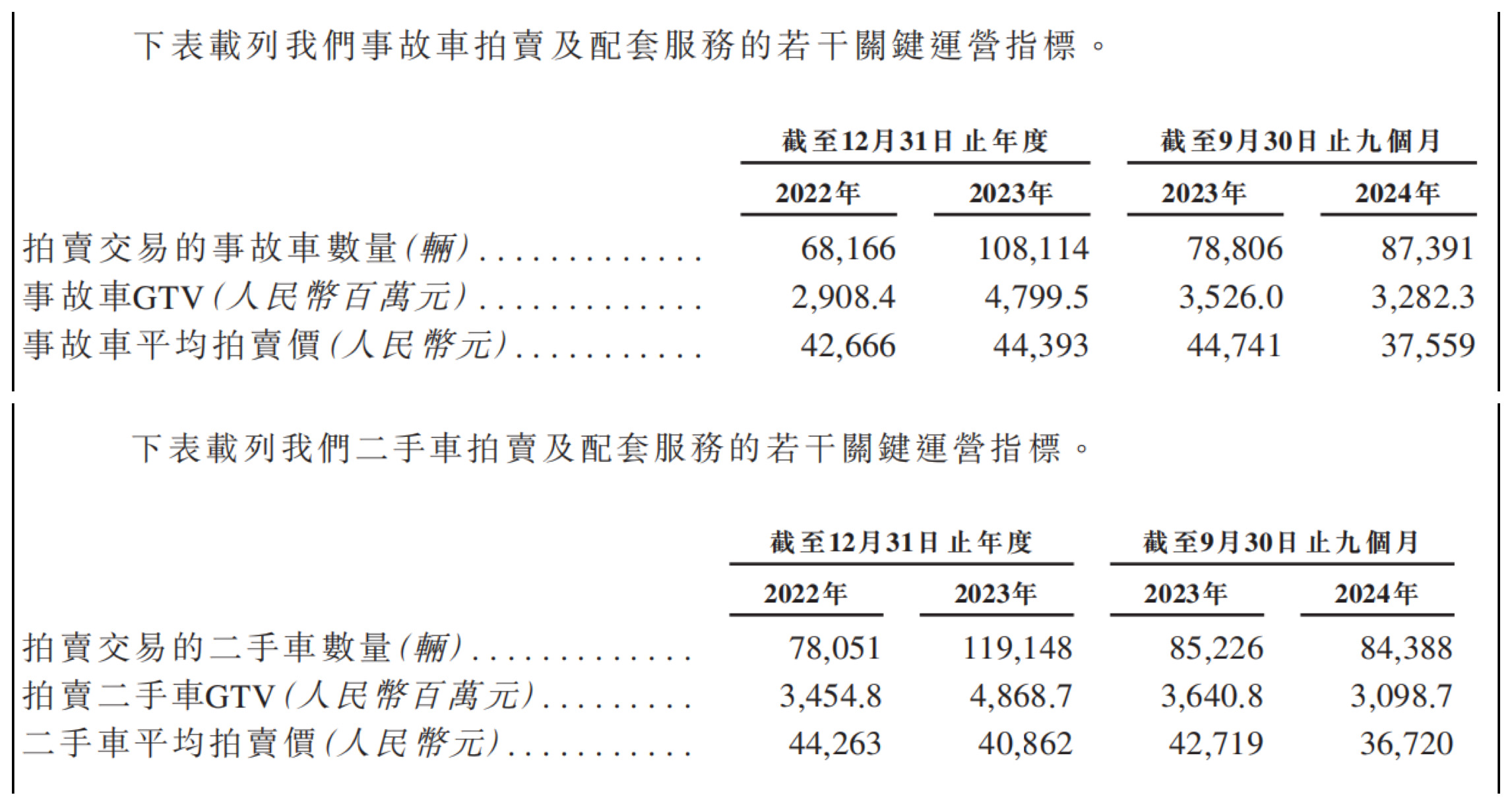

进一步剖析博车网盈利能力存疑的原因,事故车拍卖市场竞争激烈是一个重要方面。随着新能源汽车的发展,“量多价低”的新能源事故车大量涌入市场,直接压低了整体拍卖价格。例如,博车网的核心业务事故车拍卖及配套服务的营收从2023年前三季度的2.59亿元下降到2024年前三季度的2.18亿元,总营收占比也从66.3%降至54%。

另一方面,虽然博车网的二手车拍卖及配套服务业务的交易量有所增长,但在价量齐跌的趋势下,仍难以弥补事故车业务的下滑。招股书显示,2022年至2024年前三季度,博车网的事故车平均拍卖价格为4.27万元、4.44万元及3.76万元。即便2024年前三季度拍卖交易的事故车数量提升至87391辆,但事故车总交易额却从上年同期的35.26亿元降至32.82亿元。

此外,整个汽车行业新车价格战愈演愈烈,二手车市场毛利率普遍下降,事故车作为二手车的细分领域也深受影响,进一步压缩了博车网的利润空间。例如,中国汽车流通协会发布的数据显示,2023年新能源车的平均降价幅度达到9.2%。

在应收账款方面,博车网2022年和2023年的应收账款余额分别为1667.5万元和1156.2万元,但2024年前三季度却达到3781.8 万元,同比暴增227%。

应收账款异常增长的背后,折博车网对上游车源方的依赖程度居高不下,加之博车网的议价能力有限,导致应收账款回收缓慢,甚至可能面临坏账风险。更为严峻的是,应收账款的激增还可能引发连锁反应,如影响公司信用评级,增加融资成本,限制业务拓展速度等。

经营活动现金流净额同样是观察博车网财务健康状况的重要窗口。招股书显示,其经营活动现金流净额已从2023年前三季度的1.25亿元骤降至2024年前三季度的545.6万元,降幅超过95%。这一急剧变化反映出博车网内部造血功能正在快速衰退,资金链紧张可能影响公司日常运营和业务拓展,进而削弱市场竞争力。

尽管博车网在2024年前三季度通过融资活动获得5205万元现金,但资金链紧张局面未根本改善。截至2024年三季度末,公司的负债净额已达12.97亿元,而现金及现金等价物仅为1.59亿元。

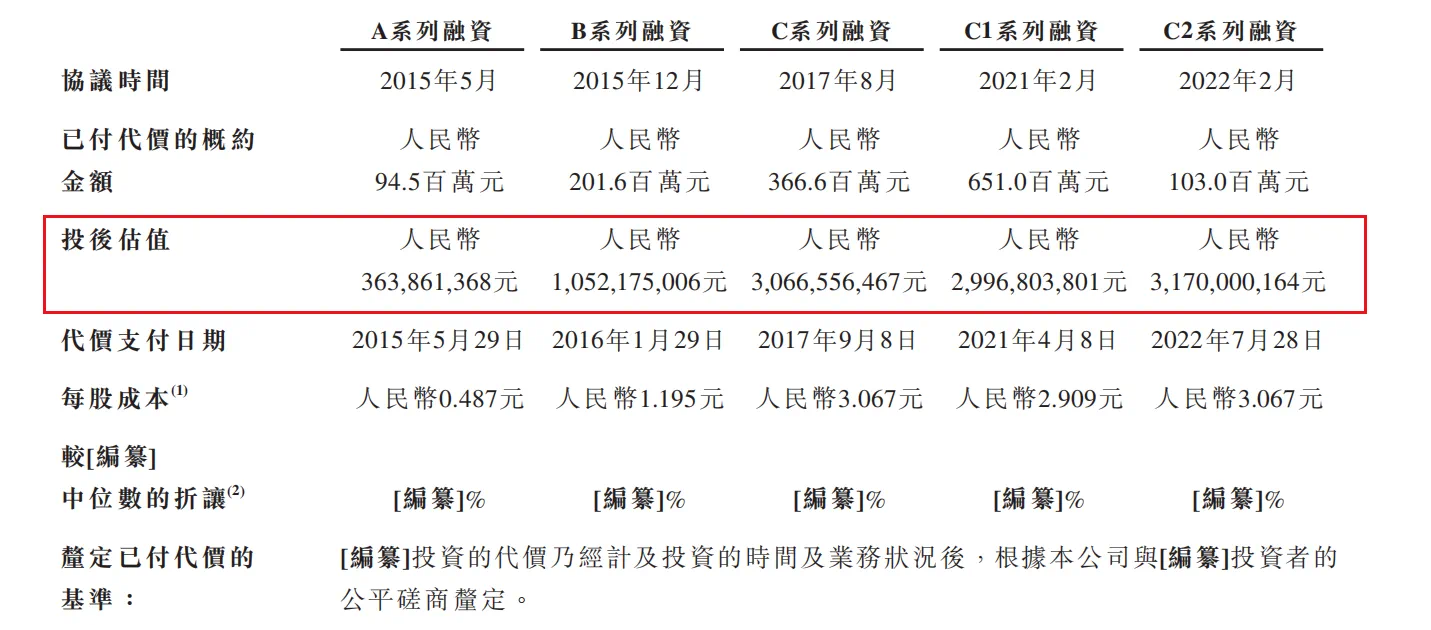

回顾博车网自成立以来的资本运作举措,其一边融资一边大规模回购股份的操作令人费解。招股书显示,自2015年至2022年,博车网共发起5轮融资,从TPG、复星国际、平安保险、远翼投资等众多资本方手中获得累计14.16亿元的资金支持。在2022年2月,公司完成C2轮融资后,估值为31.7亿元,增长趋势不明显。

不过,从2020年至今,博车网累计向原股东回购5次,合计支付回购价款近6亿元,占累计募资总额约42.37%。而除了向高管回购的股权外,其余回购均未详细披露回购的对象。

这种行为背后可能隐藏着多重动机:一方面,在估值增长受限的情况下,通过回购股份可以提升每股收益等财务指标,美化财务报表,增强投资者信心;另一方面,可能也是为了稳定人才队伍,激励管理团队。但这种做法也存在诸多风险,大量资金用于回购股份而非投入业务发展,可能导致公司现金流紧张,甚至可能引发投资者对公司未来发展的担忧。

另外值得关注的是,在多年估值未有提升的情况下,博车网于2025年1月以5.882元/股的价格、累计支付3600万元回购了原股东的股份。回购后,公司的估值从31.7亿元骤然提升至60亿元。

商业模式“先天缺陷”

博车网(北京恒泰博车拍卖有限公司)成立于2014年,凭借“清华学霸”创始人的光环和资本的大力扶持,迅速在事故车拍卖领域占据一席之地。通过连接保险公司等上游车源方,中游通过线上线下一体化拍卖平台匹配下游维修厂、拆解厂等买家,收取拍卖佣金及增值服务费。

招股书显示,截至2024年9月底,博车网的交易客户包括逾4.23万家认证修理厂、逾950家持证汽车拆解厂、逾1500家授权汽车经销商及逾5.7万家独立汽车经销商。灼识咨询数据显示,按2023 年交易量计,博车网在中国事故车拍卖行业排名第一,市场份额达31.3%。

然而,这种“两头在外”的商业模式却存在明显的“先天缺陷”。一方面,对上游车源方的依赖极为严重。招股书显示,2022年至2024年前三季度,博车网分别有71.4%、63.4%及58%的事故车交易来自国内保险公司、租赁公司及汽车融资租赁公司等上游车源方,且与这些车源方的合约大多为期一年,缺乏长期稳定性。

例如,2022年,博车网的一家大型保险公司车源方就决定创建自己的专属拍卖平台。车源流失直接导致拍卖量下滑,从2022年至2023年,博车网事故车的拍卖总数从6.82万辆增至10.81万辆,同比增长58.6%;而2024年前三季度末的事故车拍卖量为8.74万辆,增速只有10.9%,同期事故车拍卖业务收入也同比下滑15.9%。

因此,这种对上游车源的高度依赖,使得博车网在产业链中处于相对被动的地位,难以掌控业务发展的主动权,一旦车源方减少供应或自行建立拍卖平台,博车网的业务或将遭受重创。

另一方面,事故车市场规模与车险报案量直接相关,虽然近年来事故车市场有增长,但规模有限且面临诸多局限性。据灼识咨询数据,2023年中国事故车拍卖量达到34.5万辆,市场规模约为86.7亿元,预计到2028年,事故车拍卖量将达到86.7万辆,年复合增长率超过20%。

不过,由于多数消费者对事故车的安全性和质量存在疑虑,担心在后续使用过程中出现各种问题,因此在购车时往往对事故车敬而远之。此外,行业缺乏标准化和严格监管,车辆损坏程度、维修历史等信息不对称问题突出,买家难以准确评估车辆的真实价值和潜在风险,这不仅增加了交易成本,还可能导致交易失败或后续纠纷,也对市场活跃度和事故车拍卖平台业务拓展产生了不小的影响。

再者,新能源汽车的快速发展对博车网构成了较大冲击。数据显示,2024年全国新能源二手车交易量突破110万辆,同比增长近50%。而博车网的招股书称,新能源车的损失率比燃油车高1.5至2倍,维修需要更高的成本,因此新能源车通常更有可能被推定为全损车。与同车龄的燃油车相比,新能源车的折旧速度更快,险前车辆价值更低。

由此来看,博车网的上游车源大部分依赖保险公司、租赁公司等,下游客户依赖维修厂和拆解厂,自身缺乏对产业链的控制力,本质上是上游车源方的“处置附庸”。

此外,商誉减值风险如达摩克利斯之剑高悬头顶。截至2024年三季度末,博车网账面有2.95亿元的商誉,占公司流动资产与非流动资产合计数的比例高达35.7%。

其中,2.32亿元商誉为博车网2019年收购国投城市资源互联网科技(北京)股份有限公司(SDIC)及2020年收购北京丰顺路宝机动车拍卖有限公司的业务合并获得,并归类在事故车拍卖及配套业务中。但如果博车网的这一核心业务持续下滑,可能引发巨额商誉减值,这不仅会影响公司的财务状况,还可能影响投资者的信心,加剧融资难度。

用户权益“灰色地带”?

博车网的下游用户规模呈现萎缩态势。数据显示,2022年与2023年,博车网的活跃会员数量分别为88700名、99100名;2024年前三季度活跃会员数量为77000名,同比减少10.6%。会员复购率也从2023年的74.1%降至2024年前三季度的70.7%。这些不利情况反应到财务数据上,致使公司同期的毛利率从49.9%降至47.3%。

这一现象的背后,反映出博车网在用户留存和满意度方面存在严重问题。在黑猫投诉等平台上,博车网频繁遭到投诉,主要集中在隐瞒车辆重大瑕疵、车辆过户问题、欺骗性销售等方面。

例如,有用户投诉称,“在博车网拍卖了一台24年1月比亚迪混动秦Plus事故车,平台标明是非营运车,私家车。结果我拍回来公里数已经10万多公里,这明显是营运车。不符合私家车的一个公里数。平台有意隐瞒或者欺诈。”

另有一位用户表示,“平台同一个车型的三辆车中两辆都详细拍摄了仪表信息,但对事故车仪表盘信息进行隐瞒。平台没有尽到提醒和告知义务。”

还有用户投诉,“四个月前本人名下一辆事故车卖给北京恒泰博车拍卖有限公司(博车网),两三个月前已经拍卖成功。博车网一直不过户。一个星期前收到车辆违法信息。他们在不过户的情况下使用车辆,并且造成违法信息。”

此外,天眼查也显示,与博车网相关的51条司法案件中,43.14%的案件案由为拍卖合同纠纷。

这些投诉与诉讼反映出博车网在车辆评估、信息透明度、交易流程管理等方面存在漏洞,严重损害了消费者权益。

在事故车拍卖过程中,由于信息不对称、车辆评估不准确等问题,容易引发消费者对车辆质量和安全性的担忧,进而导致大量投诉和诉讼。近年来,随着消费者权益保护意识的不断提高和相关法律法规的日益完善,如果消费者能够证明博车网存在隐瞒车辆真实情况、欺诈销售等行为,则其可能面临高额赔偿或处罚。

整体来看,虽然博车网号称“中国最大事故车拍卖平台”,但对上下游议价能力弱、核心业务增长乏力以及用户粘性不足等问题,均表明其商业模式存在缺陷。而财务状况不佳与资本运作不透明,则可能进一步加剧市场对其未来发展的担忧。在新能源汽车快速发展的背景下,博车网若不能找到新的增长点,摆脱对传统事故车拍卖业务的依赖,未来发展之路或将荆棘丛生。(图源:博车网招股书等)