(图片来源:视觉中国)

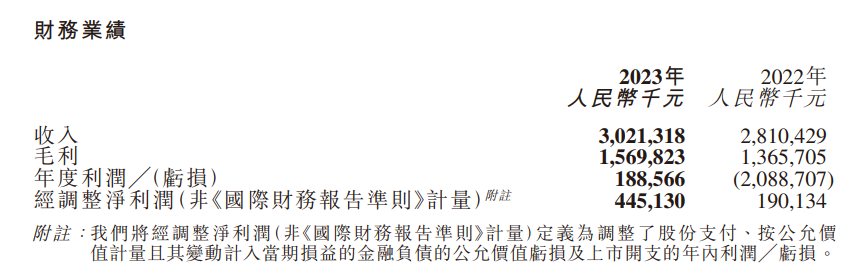

3月28日,粉笔公布了截至2023年12月31日止的年度业绩。公告披露,粉笔2023年实现营收30.21亿元,同比增长7.5%;粉笔2022年的年度利润为亏损20.89亿元,2023年扭亏为盈,盈利1.89亿元。

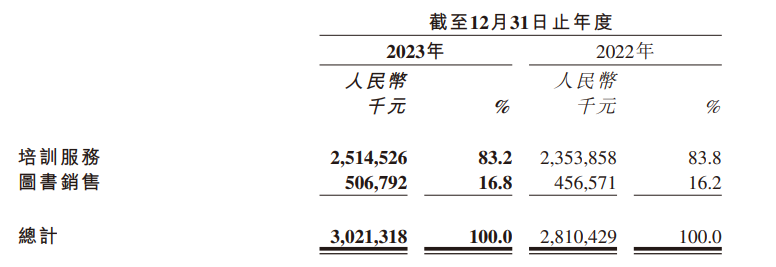

财报显示,粉笔的收入主要来源于培训服务和图书销售两项业务。

其中,于报告期内,培训服务的收入为25.15亿元,占总收入的83.2%,较于上年同期的23.54亿元,增加了6.83%。粉笔在公告中表示这主要是由于2023年招录类考试培训需求强劲,及粉笔有效利用在线课程产品优势以及线上小班授课模式和线上线下融合的小班授课模式,导致每名小班付费学员平均收入稳步增长,粉笔的品牌形象及学员口碑持续加强。

销售图书的收入来自通过电商平台的教材及辅导资料独立销售活动或向第三方图书销售商的销售,以及培训服务的销售。报告期内,这项业务同比增加11%至2023财年的5.07亿元,占总收入的16.8%。粉笔表示主要是由于2022年受新冠疫情严重影响的图书快递配送于2023年恢复,及公务员及事业单位招聘及申请数量增加,导致图书销售增加。

收入成本方面,财报披露,粉笔2023年的收入成本为14.51亿元,较于2022年轻微增加0.47%,保持相对稳定。其中,培训服务有关的收入成本同比减少1.8%,主要是由于人工智能技术及其他在线技术赋能大幅提升授课效率,导致雇员福利开支减少;图书销售有关的收入成本同比增加9.2%,主要是由于教材及辅导资料的销量增加。

开支费用上,粉笔2023财年的行政开支为4.71亿元,同比减少13.28;销售及营销开支为6.74亿元,同比增加30.41%;研发开支为2.51亿元,同比增加27.86%。

毛利方面,2023财年粉笔的毛利为15.7亿元,同比增长14.95%;毛利率由上年同期的48.6%涨至2023财年的52%。

截至2023年12月31日,粉笔的现金及现金等价物为6.72亿元,与上年同期的10.47亿元相比缩水了35.89%。对此,粉笔表示主要是由于于2023年购买初始期限超过三个月的定期存款及理财产品时的投资活动所用现金所致,只有部分被经营活动所得现金及全球发售所得款项净额所抵销。

值得注意的是,在公告中,粉笔提到自身的课程产品体系,包括在线学习产品、大班培训课程、小班培训课程和其他培训课程。其中,报告期内,在线学习产品录得收入约1.26亿元,大班培训课程录得约6.66亿元,小班培训课程录得约16.65亿元,其他培训课程录得约5700万元。

这得益于粉笔稳固的线上业务及通过创新的线上线下相结合模式实现的巨大协同效应,才得以经营可拓展业务。

财报中,粉笔展望未来表示:预计招录类考试的报名人次在短期内会继续增长,面对诸多竞争者,学员会对课程品质提出更高的要求。拥有品牌和可以提供优质课程质量及服务的培训机构将会享受溢价。而没有竞争优势的培训机构可能会陷入价格竞争。整体市场的集中度将会在这个过程中重新聚拢。