图片来源:视觉中国

蓝鲸财经记者 邵雨婷 王涵艺

让一个人“改头换面”需要多久?在知名化妆师毛戈平手里只需要十几分钟,让一家企业通过IPO需要多久?知名化妆品公司毛戈平走了8年还没成功。

4月8日,毛戈平化妆品股份有限公司(下称“毛戈平”)在三度“折戟”A股IPO后,改道向港交所递交招股说明书,拟主板挂牌上市,中金公司担任其独家保荐人。

年初,毛戈平通过一系列运作“甩掉”此前“爆雷”的大股东,毛戈平似乎志在必得,但低于行业平均水平的研发费用仍是难以逃避的问题,从A到H,毛戈平能否真正结束“七年之痒”,在IPO路程的第8个年头顺利进军资本市场?

“拆弹”九鼎,弃A转H

毛戈平成立于2000年,由知名化妆师毛戈平创办,现旗下拥有两大品牌,毛戈平同名旗舰品牌“MAOGEPING”和“至爱终生”品牌,主要覆盖彩妆和护肤品品类。

凭借超高的“换头化妆术”,毛戈平在美妆圈占据一席之地,却迟迟未闯进“资本圈”。

2016年12月,毛戈平开启IPO之路,成为首个申请A股主板上市的彩妆企业,次年更新招股书后,IPO进程便陷入停顿。一等就是5年,2021年10月,毛戈平IPO过会,但却一直未获证监会批文,再度陷入漫长的等待。

2023年3月,毛戈平更新了招股书,拟募资 11.21 亿元,并披露了近几年的业绩状况,最终于今年1月宣告撤回上市申请。

正当所有人以为毛戈平上市梦碎之际,公司却掉转枪头,直冲港交所。在诸多质疑和猜测声中,有业内人士猜测,阻碍毛戈平上市的“拦路虎”或是其此前最大的外部股东——九鼎投资。

此前招股书显示,2015年10月,九鼎投资以7330万元以转让形式获得毛戈平10%股权,成为毛戈平公司最大外部股东,公司实控人毛戈平及其家族合计持有公司81.88%股权。但在三年后,九鼎集团的“暴雷”引发了一系列的联动反应。

2018年,九鼎集团发布公告称,因涉嫌违反证券法律法规遭证监会立案调查,直到2023年,处罚落地,九鼎投资及旗下九泰基金实控人吴刚因干预公募基金经营活动被处100万元的罚款,并被采取证券市场5年禁入措施,事件才算尘埃落定。

九鼎投资“塌房”,吴刚案落定,但“九鼎系”相关的IPO项目却始终杳无音讯,包括毛戈平在内有5家九鼎系持股企业的IPO进程受阻。

2024年1月,在撤回上市申请后,毛戈平不再坐以待毙,决心“拆弹”九鼎。

1月17日、1月25日、1月29日,苏州浦申九鼎投资中心(有限合伙)(下称“浦申九鼎”)先后以5.51亿、1.07亿、7190.5万总计7.3亿元的价格向毛戈平夫妇控制的帝景投资、深圳笃实以及苏州锦鸿转让所持有的10%的股份,转让完成后,浦申九鼎不再持有毛戈平公司任何权益。

8年时间十倍回报,九鼎套现7.3亿元离场,毛戈平也卸下“重担”轻装上阵。

最新招股书显示,目前,创始人毛戈平及其配偶汪立群为公司实际控制人,毛戈平、汪立群连同毛戈平的兄妹毛霓萍、毛慧萍,汪立群的弟弟汪立华,合计持有公司股份高达82.02%。

“熬”出头了?

在IPO停滞8年的时间里,珀莱雅、贝泰妮等国货美妆品牌相继上市,在巨额融资的加持下开疆拓土,国产美妆迎来“春天”,那么,如今的毛戈平又成色几何?

此前十几年,毛戈平一直不温不火的“熬着”。数据显示,2014至2016年间,公司总营收最高仅3.43亿,同期最高净利润仅0.54亿。直到2019年,凭借超高的“换头化妆术”,沉寂许久的毛戈平本人在B站迎来了二次翻红。而依托于毛戈平本人这个知名化妆师的IP,MAOGEPING毛戈平品牌也在彩妆市场受疫情冲击的大背景下,开启了狂飙之旅,成功实现了品牌溢价。

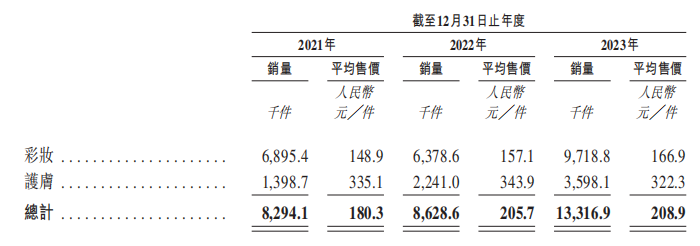

从最新招股书数据看,2023年毛戈平迎来“价量齐升”,销量大幅增长超50%的同时,平均售价也在涨,由2022年的157元涨至2023年的167元。

图片来源:截自招股书

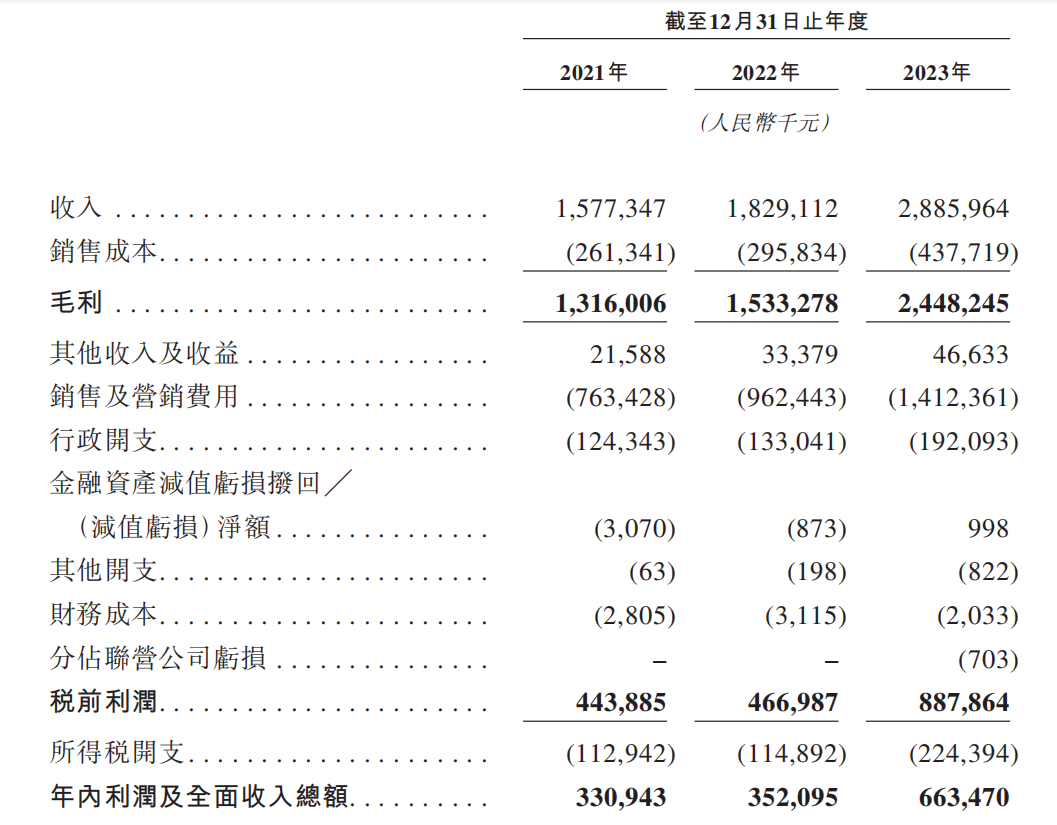

总算是“熬”出头的毛戈平总营收从2021年的15.77亿增至2022年18.29亿,并于2023年进一步扩张至28.86亿,2021至2023年的复合年增长率为35.3%;净利润也从2021年的3.31亿,增至2023年的6.64亿,复合年增长率高达41.6%。

从毛利率来看,毛戈平的综合毛利率一直都高于业内平均水平,报告期内,公司毛利则从2021年的13.16亿增长至2023年的24.48亿。综合毛利率分别为83.4%、83.8%、84.8%,高于欧莱雅、资生堂等一众国际巨头,以及珀莱雅、贝泰妮等知名国货品牌。

图片来源:截自招股书

截至2023年底,毛戈平的产品组合包括两个品牌的378个单品,涵盖334个彩妆单品以及44个护肤单品。2023年,彩妆和护肤产品销售收入分别占产品销售总收入的58.3%和41.7%。

图片来源:截自招股书

毛戈平上市之路的阻滞,除受投资方牵连外,长期以来研发费用投入偏低,没有形成足够宽的护城河也是原因之一。

最新招股书显示,2021至2023年间,毛戈平的研发成本分别为1370万、1455万、2398万,三年累计成本投入仅5223万。

此前招股书数据显示,2020年至2022年,研发费用率分别为1.21%、0.96%和0.87%。从研发人员配置来看,截至2022年,毛戈平的研发人员数量为44人,占员工总数的1.43%。相较之下,毛戈平销售费用占营业收入的比例依次为42.09%、42.07%和46.74%,公司成本结构呈现出重营销轻研发的态势。

图片来源:截自招股书

可供对比的是,珀莱雅2022年度研发费用率为4.31%,贝泰妮研发费率为5.08%,而华熙生物的研发费用率更是高达6.10%。招股书中,毛戈平也与同行业上市公司研发费用率进行了对比。可不论是2020年度,还是2021年度,其都低于行业平均。

图片来源:截自招股书