4月25日晚间,江苏银行(600919.SH)发布2023年度报告与2024年第一季度报告。

年报数据显示,2023年,江苏银行实现营业收入742.93亿元,同比增长5.28%;归母净利润287.50亿元,同比增长13.25%;总资产3.4万亿元,同比增长14.2%;每10股派送现金股利人民币4.7元(含税)。

蓝鲸新闻记者通过整理发现,截止至4月25日晚间,17家A股上市城商行中已有13家发布2023年业绩,其中江苏银行以742.93亿元的营业收入位居首位。

具体来看,江苏银行2023年实现利息净收入526.45亿元,同比增长 0.73%;手续费及佣金净收入42.76亿元,同比下降31.6%。其中,手续费及佣金收入62.08亿元,同比下降9.79%;手续费及佣金支出19.32亿元,同比增长206.82%。手续费及佣金收入中,代理手续费收入39.86亿元,同比下降14.96%;信贷承诺手续费及佣金收入11.76亿元,同比增长16.21%;托管及其他受托业务佣金收入7.47亿元,同比下降14.1%。手续费及佣金支出中,结算与清算手续费支出5.47亿元,同比增长77.04% ;银行卡手续费支出1.66亿元,同比增长109.59%。

2023年,江苏银行也难逃净息差收窄。年报数据显示,该行净息差1.98%,同比减少0.13个百分点;净利差1.95%;同比减少0.37个百分点。江苏银行进一步表示,“展望未来,受LPR下行影响,商业银行净息差仍有下降可能”。

资产质量方面,截至报告期末,江苏银行不良贷款余额164.42亿元,不良贷款比例0.91%,较上年末下降0.03个百分点;拨备覆盖率378.13%,同步增长6.47个百分点。

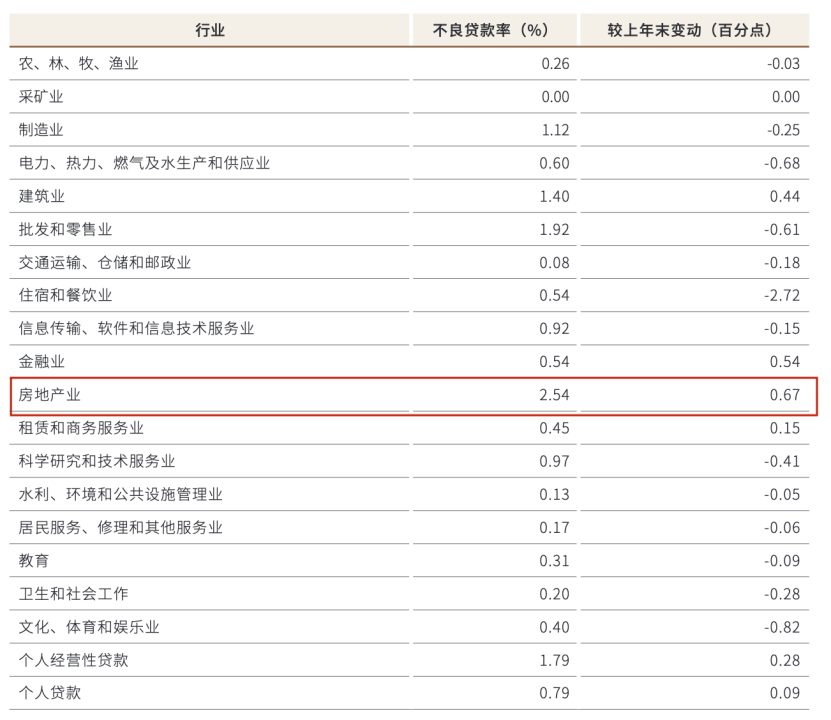

特别的,蓝鲸新闻记者注意到,按行业分类来看,2023年江苏银行不良贷款率排名第一的是房地产行业,其不良贷款率为2.54%,较上年末增加1.87个百分点。

从江苏银行2023年主要业务来看,对公业务方面,2023年江苏银行对公存款余额9313亿元,较上年末增长5.57%;对公贷款余额10249亿元,较上年末增长19.89%。其中,制造业贷款余额 2402 亿元,较上年末增长 24.30%,占对公实贷余额比例 23.44%,较上年末提升 0.84 个百分点;基础设施贷款余额 4176 亿元,较上年末增长 26.39%,占对公实贷余额比例 39.52%,较上年末提升 2.37 个百分点。

此外,零售与财富管理业务方面,江苏银行2023年零售存款余额7081亿元,较上年末增长27.55%;零售贷款余额6455亿元,较上年末增长6.79%;零售AUM规模1.24万亿元,较上年末增长16.11%。金融市场业务方面,报告期末,江苏银行金融投资资产余额12290亿元,较上年末增长16.59%。

同日,江苏银行发布2024年第一季度报告显示,报告期内,公司实现营业收入209.99亿元,同比增长11.72%;归属于上市公司股东的净利润90.42亿元,同比增长10.02%。截止至2024年一季度末,江苏银行总资产3.7万亿元,较上年末增长7.83%。