*中国钛白粉行业产业链上游参与主体为原料供应方和能源供应方;

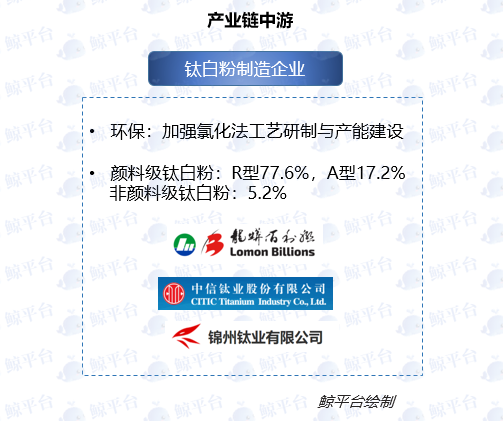

*中国钛白粉行业产业链中游参与主体是钛白粉制造企业;

*中国钛白粉行业产业链下游参与者为钛白粉需求方,包括涂料、塑料、造纸、油墨等企业。

中国钛白粉行业上游分析

中国钛白粉行业产业链上游参与主体为原料供应方和能源供应方,据头豹研究院,生产钛白粉的原料成本占比最高,约60%-65%,其次是能源动力成本,约15%-20%,这是因为化工行业在原料加工、化学反应过程中普遍耗费大量能源。钛白粉生产耗用能源为电力、蒸汽、煤气、天然气等,由中国国内电力公司、煤炭企业、燃气企业及水务企业直接供应。由于中国95.5%钛白粉产量由硫酸法工艺制备而成,故中国钛白粉企业的原料耗用以钛矿、硫酸、铁粉等原料为主。中国产钛矿较进口钛矿更适合硫酸法工艺,价格高于进口钛矿,钛白粉企业偏向于进口钛矿与国产钛矿混用以降低生产成本,中国约50%钛矿依赖进口。钛白粉行业属于钛矿的主要下游市场应用,钛矿从开采提炼到产出钛白粉,需耗用一定周期,故钛矿的价格变动早于钛白粉,钛矿的价格变动趋势可提前反映钛白粉价格变动趋势。

中国钛白粉行业中游分析

中国钛白粉行业产业链中游参与主体是钛白粉制造企业。据头豹研究院,硫酸法生产钛白粉过程中将产生废气、酸性废水等污染物,随着环保标准的提高,钛白粉企业相继加强氯化法工艺研制与产能建设。龙蟒佰利、锦州钛业、中信钛业等大中型钛白粉企业均有已建或在建氯化法产能,但国产氧化反应器等关键设备落后于欧美发达国家,钛白粉的粒度和晶型控制工艺与国际领先企业存在差距,反映在产品售价方面,国产氯化法钛白粉售价约1.7-1.8万元/吨,而进口氯化法钛白粉售价约2.5万元/吨。受国民经济增速下滑的影响,中国钛白粉行业的市场需求增速放缓,2013-2018年,中国国内钛白粉市场需求由194.6万吨增长至224.4万吨,仅增长29.8万吨。因此,在钛白粉产能的快速扩张与缓慢增长的市场需求相脱节背景下,钛白粉企业面临有效需求不足、资金占用多、成本上升、利润摊薄的市场风险。

中国钛白粉行业下游分析

中国钛白粉行业产业链下游参与者为钛白粉需求方,包括涂料、塑料、造纸、油墨等企业。据头豹研究院,2018年,中国生产的295.4万吨钛白粉中颜料级钛白粉占比94.8%,非颜料级钛白粉占比5.2%。颜料级钛白粉可增加应用产品外观的白色程度,消除杂色,可广泛应用于涂料、塑料、橡胶、造纸等领域。非颜料级钛白粉可用于搪瓷、电焊条、陶瓷、玻璃等产品中。钛白粉市场景气度与国民经济发展息息相关,其中,涂料行业占据60%钛白粉应用市场,而房地产市场在涂料市场应用比例超过40%,因而房地产市场对钛白粉行业影响程度较高。

中国钛白粉行业一周舆情

据信鸽舆情监测数据显示,近一周(11.27-12.4)全网提及“钛白粉”相关信息共15317条。重大事件包括:海内外市场需求两旺,钛白粉掀新一轮涨价潮;2020年全国钛白粉行业年会于南京顺利举办,会议指出,推动产业绿色升级,高质量发展将成为钛白粉行业未来发展的主旋律;12月1日起钛白粉加工贸易不再被禁止等。详细信息见图片。