美的集团的机器人业务正面临大变革。

美的集团(000333.SZ)11月23日晚间公告,公司拟通过全资子公司全面收购公司控股的库卡集团(KUKA Aktiengesellschaft、库卡)的股权并私有化。

本次收购完成后,库卡将成为美的集团全资控制的境外子公司,并从德国法兰克福交易所退市。五年前美的集团对库卡持股比例达到94.55%,剩余股份最新市值约10.60亿元人民币。

美的集团称,本次收购有利于库卡专注业务经营并提升公司在机器人与自动化相关业务领域的内部资源协同和共享。

库卡在美的集团控股阶段业绩大滑坡,一度巨亏,拖累美的。有家电行业分析人士认为,美的集团此前对库卡的整合是失败的,此次私有化或意在拿下对库卡经营的主导权,推进库卡在中国的本土化运营。

那么,美的集团此举能破解机器人业务败局吗?

失败的整合

世界工业机器人领域存在“四大家族”,分别是日本发那科、日本安川电机、瑞士ABB及德国库卡。

这“四大家族”各有所长,ABB的核心领域在控制系统,KUKA在于系统集成应用与本体制造,发那科在于数控系统,安川在于伺服电机与运动控制器领域。

此次私有化主角库卡成立时间最早,其成立于1898年,总部位于德国奥格斯堡,并于1973年研发了世界首个电机驱动的六轴机器人,主要客户为汽车厂商。

2016年是美的集团迈步扩张的一年,左手揽下东芝,右手拥抱库卡。

美的集团意在布局智能制造领域,以292亿元重金完成对库卡的要约收购,对后者持股比例上升至高达94.55%。

传统白电巨头+机器人巨头,这本应是一个强强联合的故事。让美的集团始料未及的是,库卡严重“水土不服”了。

经历2017年的短暂辉煌,库卡业绩和股价双双“变脸”。巨资收购给美的集团带来的只是营收规模的增加,在业绩上是拖后腿的。

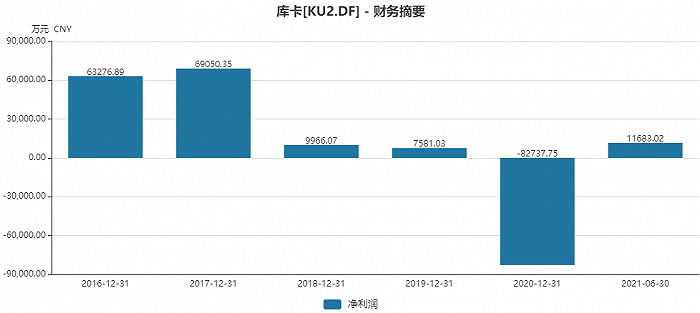

营业收入上,库卡连续三年下滑。Wind数据显示,2017年至2020年库卡实现营业收入分别为271.45亿元、254.42亿元、249.52亿元和206.52亿元。

同期净利润更是由盈转为巨亏。2017年至2020年库卡实现净利润分别为6.91亿元、1.00亿元、0.76亿元和-8.27亿元。

这是什么概念,库卡在美的集团控股前四年的净利润合计22.47亿元,后四年净利润合计仅0.4亿元。

股价上,库卡也坐上过山车,走出了A字型。当初要约收购价格为每股115欧元,2017年库卡股价曾最高突破至256欧元/股,并在2020年最低下探至22.50欧元/股,之后有所回升。库卡最新收盘价为67.60欧元/股,仍较要约价格折价超过40%。

美的集团吞下了激进扩张的苦果。

在美的集团的多元化版图中,机器人业务是最为黯淡的一笔。机器人及自动化系统业务在美的集团的营收占比由2017年的11.18%,降至2021年上半年的7.20%。

“现在来看,美的集团对库卡的整合是失败了。”家电行业观察家梁振鹏接受界面新闻采访时表示,在“四大家族”中,库卡本就是相对较弱的一个,其优势在于汽车制造领域和解决方案,但上游工业机器人领域的核心零部件,也要向外界采购,“现在来看,相对更弱了”。

与此同时,美的集团因这笔收购,产生了高达252亿元的商誉。直至2021年年中,在美的集团高达298.43亿元的商誉中,还有218.72亿元来自对库卡的收购,相当于2020年80%的净利润。

虽商誉不一定会减值,但倘若放任库卡如当前一般发展,美的集团这颗商誉“隐雷”存在引爆的风险。

库卡的未来

库卡出现当前的情况有迹可循。

一方面,外行跨界整合机器人业务存风险。

在梁振鹏看来,美的作为一个家电企业,在工业机器人领域缺乏技术人才,外行整合专业机器人公司,整合能力有限,“美的通过收购的方式不断进入新的领域是有风险的,风险在于进入陌生领域后,能否驾驭这个陌生的公司。目前来说,美的在库卡上没有办法找到一个很好的突破点。”

另一方面,美的集团对库卡的控制力度有限。

在收购之初,美的集团尽管对库卡控股比例近95%,但为了顺利完成这项跨国收购,美的集团做出多项保证库卡独立性的承诺:美的将支持库卡监事会及执行管理委员会的独立,不会促使员工人数改变、关闭基地以及搬迁,不会寻求库卡退市。该协议为期七年,2024年到期。

“因此,美的基本是放任库卡的发展的。库卡没有改变运营方式,美的从团队上、技术上,对库卡的管理都十分困难。”梁振鹏表示。

库卡高管团队也几经动荡,数次变更CEO,但这种变化只是让库卡雪上加霜。

“私有化成全资子公司后,有利于美的更好地控制这家公司。”梁振鹏称,原来虽然占比很高,但毕竟是公众公司,美的要对库卡做任何改革和调整都需要过董事会和股东大会流程,运营效率低。私有化后,有利于美的对库卡业务的调整,更好地理解和把控这家公司。

库卡最新市值27亿欧元,以此计算,剩余5.45%股份市值约1.47亿欧元(约合人民币10.60亿元)。不过私有化通常需要溢价收购,即便溢价,这次私有化价格大概率较上次要约收购价格更便宜。

对于2024年前库卡不退市的承诺,梁振鹏认为这不会形成阻力,“从在商言商的角度,如何私有化价格高出股价,股东应该还是能接受的。毕竟只有少数散户持有股份。”

此次一旦完成对库卡的私有化,未来等待着库卡的或许是大刀阔斧的变革。

在2021年下半年经营重点中,美的集团明确提出推进库卡在中国的本土化运营,加大对产品开发应用的投入,以及对核心部件、软件系统的研发创新。

首先便是市场重心的转移。

“现在美的把库卡翻身的希望寄托在中国本土市场,”梁振鹏对界面新闻表示,中国是全球最大的工业机器人销售市场,对如此庞大的市场,美的势必想优先开拓,大幅度提升库卡中国地区营业额比例。

且中国在汽车制造领域有庞大的产能,正是库卡业务的优势所在。

美的集团此前表示,库卡集团的主要营收来自于欧美市场,这两个区域受新冠疫情波及较大,导致整体行情不景气。年中,在一次投资者交流中,美的集团称,“到2025年,力争提高库卡中国区收入占比达到30%。”

“以美的自身的家电制造业的地位和资源能力,可支持推动库卡进行中国客户的开拓,发挥协同效应。若重心在欧美地区,美的插不上手。”梁振鹏说。

第二,生产研发重心同步转移。

在中国地区营业额比例提升的同进,加大在中国本土化的生产,降低库卡整体的生产、运营成本。

2021年中报时,美的集团表示,在产品研发端,库卡中国研发团队初步成型,已发布六款新产品,在上半年整体订单中占比达到近10%;广东顺德园区的研发测试实验室正式投入使用,建立减速器综合性能测试、电机参数测试、EMI 测试等自主检测能力,增设机器人测试工位以提升新产品研发测试能力;库卡中国通过与美的中央研究院等单位合作,开发核心零部件和开展基础技术研究。

在生产制造端,上半年库卡中国顺德工厂启动二期工程建设,同时美的称逐步建立区域配套产业链,以缩短产品交付周期。

第三,布局医疗器械等领域。

库卡机器人在医疗领域前景较广阔。今年美的集团已控股并增资万东医疗(600055.SH),库卡与万东医疗之间存在协作可能。

不久前,美的集团在接受机构调研时提到了在美的医疗领域的规划与布局,其中涉及库卡旗下的手术机器人、自动发药机、血液检测分类机器人等产品。

此外,美的集团自身的智能制造水平也需要提升。截至2021年7月,美的机器人使用密度已超过320台/万人,美的集团计划在2023年实现530台/万人的目标。

美的集团对自身的定位是一家覆盖智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务五大业务板块的全球化科技集团。

库卡、合康新能、菱王电梯、万东医疗……美的集团多元化已涉足甚广,且多为跨界并购,包括电梯、工业机器人、医疗器械等。库卡的风险已摆在眼前,美的集团如何消化这些相互关连度并不强的创新业务,这是一道很大的难题。

梁振鹏表示,美的集团多为非家电相关业务多元化,未来家电业务占比可能越来越低。

年内,美的集团股价在触及108元/股后曾深跌超过40%,美的集团实控人何享健斥资10.50亿元在6月至9月增持公司股份1431.28万股,占公司总股本的比例为0.21%。

截至11月23日收盘,美的集团收盘价69.47元/股,最新市值4850亿元。

美的集团能拯救库卡吗?